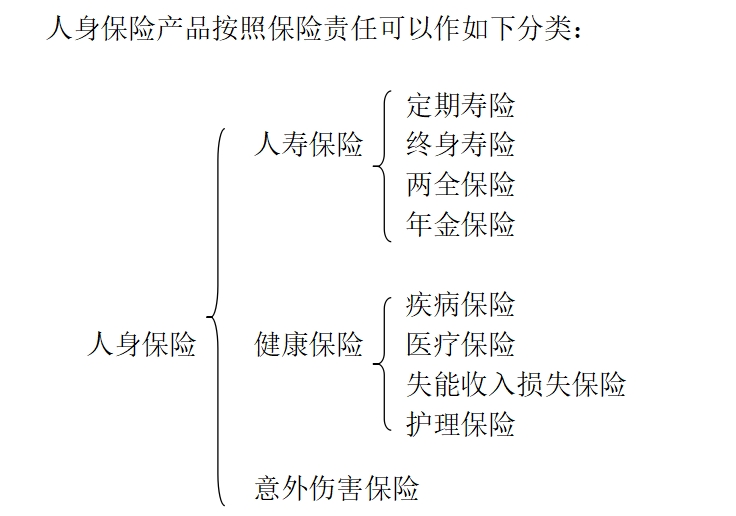

人身保险产品按照保险责任来划分,确实包含多种类型。下面将针对提到的几类保险产品做具体介绍:

人寿保险:

人寿保险是以被保险人的寿命为保险标的,当被保险人因意外或疾病身故时,保险公司会支付一定的保险金给受益人。人寿保险主要可以分为以下几类:

- 定期寿险:定期寿险是一种具有固定保险期限的寿险产品。保险期限通常可以是5年、10年、20年甚至更长。在保险期限内,如果被保险人因意外或疾病导致身故,保险公司会按照合同约定向被保险人的家人支付一定的赔偿。定期寿险的保费相对较低,适合需求简单的用户。其赔偿方式相对简单明确,使得理赔过程较为迅速和简便。

- 终身寿险:提供终身保障,保费通常固定不变。保单可能具有现金价值,由保险公司每年派发的红利累积而成。由于其具有现金价值的积累,到一定的年限后,被保险人可能不再需要支付保费,而保障的额度也可能随现金值的增加而增加。

- 两全保险:又称生死合险,既保障被保险人的身故,也保障其在保险期满时的生存。如果被保险人在保险期内身故,受益人领取死亡保险金;如果保险期满被保险人仍然健在,则领取生存保险金。

- 年金保险:主要目的是在被保险人年老或丧失劳动能力时提供经济收益。投保人或被保险人按期交纳保险费,保险公司则在被保险人生存时,按年、半年、季或月支付保险金。

健康保险:

健康保险主要涵盖医疗保险、失能收入损失保险和护理保险等。

- 疾病保险:疾病保险主要针对多种疾病风险提供保障,包括但不限于重大疾病、癌症、心脑血管疾病等。其保障范围相对较广,且赔付方式灵活。当被保险人确诊患有保险合同中规定的疾病时,保险公司会即时给付一定的保险金作为赔付。

- 医疗保险:主要用于报销医疗费用,包括住院费用、手术费用、药品费用等。

- 失能收入损失保险:在被保险人因疾病或意外导致失能,无法继续工作时,为其提供一定的收入补偿。

- 护理保险:主要为被保险人因年老、疾病或伤残需要长期护理时提供经济保障。

意外伤害保险:

意外伤害保险主要针对因意外事故导致的身故、伤残或医疗费用提供保障。其保障范围通常包括交通事故、跌倒、溺水等意外事件。

在选择人身保险产品时,建议投保人根据自己的实际需求、风险承受能力和预算进行合理搭配,确保能够获得全面且合适的保障。同时,投保人也应仔细阅读保险合同条款,了解产品的保障范围、责任免除、理赔流程等重要信息,避免产生误解或纠纷。

原创文章,作者:Atyifan,如若转载,请注明出处:https://atyifan.com/152.html