在保险领域,重疾险以其独特的保障功能,逐渐成为人们抵御健康风险的重要工具。那么,究竟什么是重疾险?它的定义是什么?又有哪些分类呢?本文将从这些方面进行详细解读,帮助读者更好地了解重疾险。

一、重疾险的定义

重疾险,即重大疾病保险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。其根本目的是为病情严重、花费巨大的疾病治疗提供经济支持。

重疾险的保障范围通常涵盖了多种常见且治疗费用高昂的重大疾病。一旦被保险人确诊患有合同约定的疾病,保险公司将根据合同约定给付一笔保险金。这笔保险金不仅可用于支付医疗费用,还可用于康复、生活费用等支出,帮助患者及其家庭渡过难关。

二、重疾险的分类

根据保障范围、赔付方式等因素,重疾险可以分为以下几类:

- 消费型重疾险:这类产品通常保费较低,保障期限灵活,可以选择定期或终身保障。其特点在于,如果被保险人在保障期限内未患合同约定的重大疾病,则保费不会返还。消费型重疾险适合预算有限、注重短期保障的人群。

- 返还型重疾险:与消费型重疾险不同,返还型重疾险在保障期限内若被保险人未患重大疾病,到期时保险公司会返还部分或全部保费。这类产品通常保费较高,但具有储蓄功能,适合有一定积蓄、追求长期保障的人群。

- 单次赔付重疾险:此类产品在被保险人首次确诊患有合同约定的重大疾病时,给付一笔保险金。之后,保险合同通常终止。单次赔付重疾险适合关注首次患病风险的人群。

- 多次赔付重疾险:多次赔付重疾险在保障期限内,若被保险人多次确诊患有不同或相同的重大疾病(符合合同约定),每次均可获得保险金赔付。这类产品适合关注长期健康保障、担心多次患病风险的人群。

在保险市场上,各大保险公司纷纷推出各具特色的重疾险产品,以满足不同客户的需求。消费者在购买时,应结合自身实际情况,选择适合的保障类型和保额。同时,也要注意仔细阅读保险合同,了解清楚保障范围、免责条款等重要信息,确保购买的保险产品能够真正为自己和家人提供有效的健康保障。

综上所述,重疾险作为一种重要的健康保障工具,其定义和分类对于消费者来说具有重要意义。通过了解这些信息,消费者可以更好地选择适合自己的重疾险产品,为自己和家人的健康保驾护航。

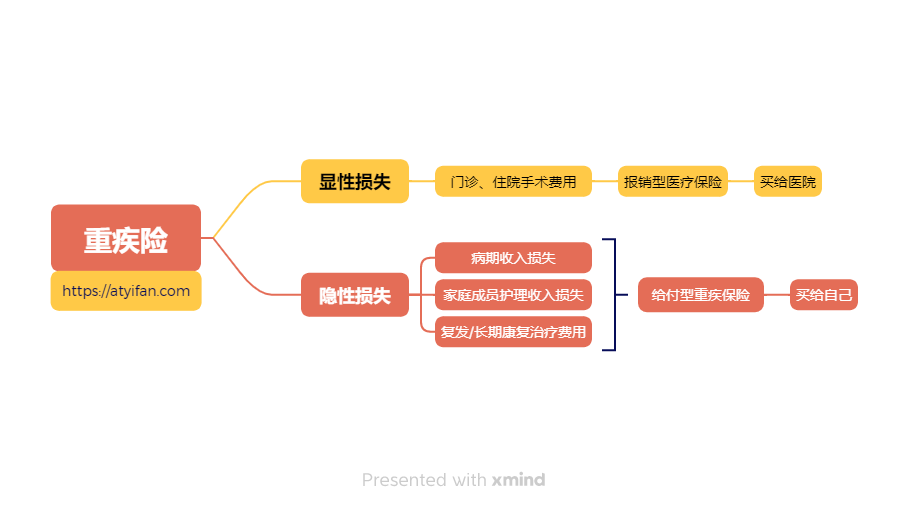

一图读懂重疾险:

原创文章,作者:Atyifan,如若转载,请注明出处:https://atyifan.com/138.html